一、2022年鋼鐵市場(chǎng)走勢(shì)回顧

1. 2022年鋼價(jià)震蕩下跌 主要是受三個(gè)方面的影響

首先受俄烏沖突、能源短缺、發(fā)達(dá)經(jīng)濟(jì)體貨幣政策緊縮等因素影響,全球經(jīng)濟(jì)“滯脹”風(fēng)險(xiǎn)不斷加大,海外經(jīng)濟(jì)下行突出。其次,國(guó)內(nèi)地產(chǎn)行業(yè)需求跌至相對(duì)谷底,抑制鋼鐵整體消費(fèi)釋放。最后,疫情仍對(duì)國(guó)內(nèi)環(huán)境有較大的影響。

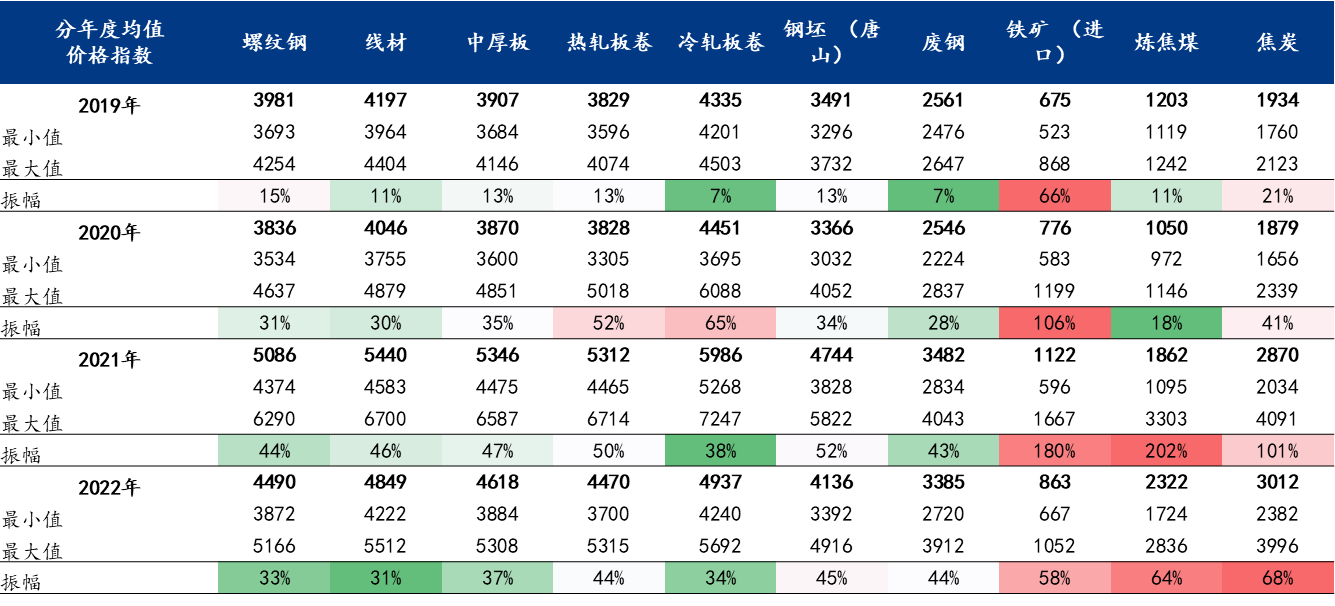

2. 分品種來(lái)看 均值同比:焦煤>焦炭>廢鋼>線材>螺紋>鋼坯>中厚板>熱軋>冷軋>鐵礦石

從春節(jié)后市場(chǎng)復(fù)蘇,到需求釋放預(yù)期落空,再到國(guó)內(nèi)外經(jīng)濟(jì)下行,再至行業(yè)也盈利水平岌岌可危,最后是疫情反復(fù),使得全年主要原料品種和鋼材品種呈震蕩式下跌表現(xiàn)。但是雙焦價(jià)格表現(xiàn)依舊亮眼,同比仍保持正向上漲趨勢(shì)。

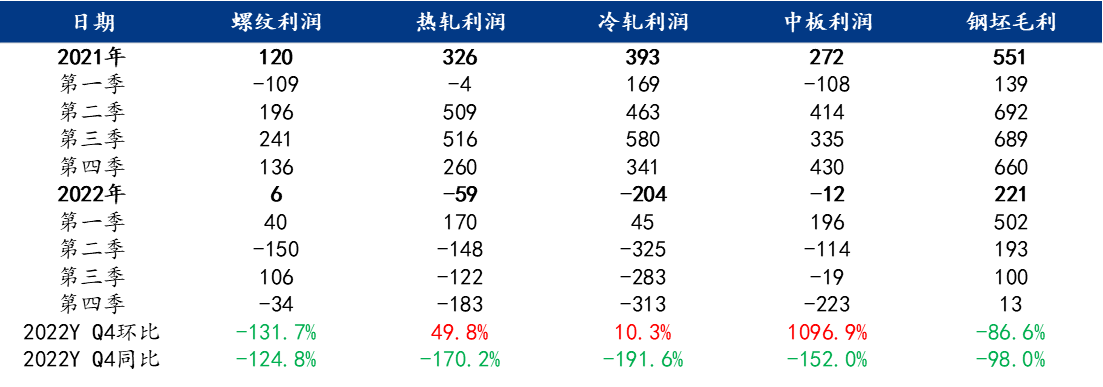

3. 企業(yè)盈利水平大幅回調(diào) 虧損周期和幅度為近幾年絕對(duì)低位

煤礦占據(jù)全產(chǎn)業(yè)鏈中利潤(rùn)最為豐厚的環(huán)節(jié),使得其它環(huán)節(jié)盈利明顯壓縮,甚至嚴(yán)重虧損,且虧損周期和幅度較往年明顯較長(zhǎng)和擴(kuò)張。從Mysteel調(diào)研長(zhǎng)流程企業(yè)盈利率數(shù)據(jù)來(lái)看,同比近四年,今年無(wú)論是國(guó)企、央企還是民企都難逃高位成本、負(fù)利運(yùn)行、訂單不足、資金緊張等困難。

4. 海外宏觀 動(dòng)蕩不斷

2022年,受疫情時(shí)代貨幣超發(fā)后續(xù)影響,全球通脹壓力上行,而俄烏沖突爆發(fā)后,能源危機(jī)引發(fā)全球能源價(jià)格大漲,工業(yè)及生活成本增加進(jìn)一步加劇通脹格局,重壓之下以美聯(lián)儲(chǔ)為待變的發(fā)達(dá)經(jīng)濟(jì)體紛紛開(kāi)啟加息周期,“滯漲”風(fēng)險(xiǎn)不斷累積,全球主要經(jīng)濟(jì)體經(jīng)濟(jì)增速大幅放緩,時(shí)至22年年底全球通脹問(wèn)題依然沒(méi)用得到很好控制,美元指數(shù)、美債收益率居高不下,全球金融行業(yè)動(dòng)蕩不斷,大宗商品價(jià)格劇烈波動(dòng)。

5. 國(guó)內(nèi)宏觀 重壓之下尋找出路

2022年,地產(chǎn)政策轉(zhuǎn)向效果延續(xù),疫情多點(diǎn)多次分散爆發(fā)貫穿全年,俄烏沖突、能源短缺、匯率異動(dòng)、海外需求減少等因素反復(fù)沖擊之下,國(guó)內(nèi)經(jīng)濟(jì)下行壓力大增。但國(guó)內(nèi)展現(xiàn)出強(qiáng)大的經(jīng)濟(jì)韌性,通過(guò)高效疫情防控、持續(xù)加碼穩(wěn)經(jīng)濟(jì)措施、基建托底、適時(shí)調(diào)整財(cái)政政策、貨幣政策、地產(chǎn)調(diào)控政策等手段,不僅在全球通脹環(huán)境下穩(wěn)住了物價(jià),國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)也呈觸底回升,雖然整體增速仍偏低,但“V”型反轉(zhuǎn)之勢(shì)已經(jīng)確定。

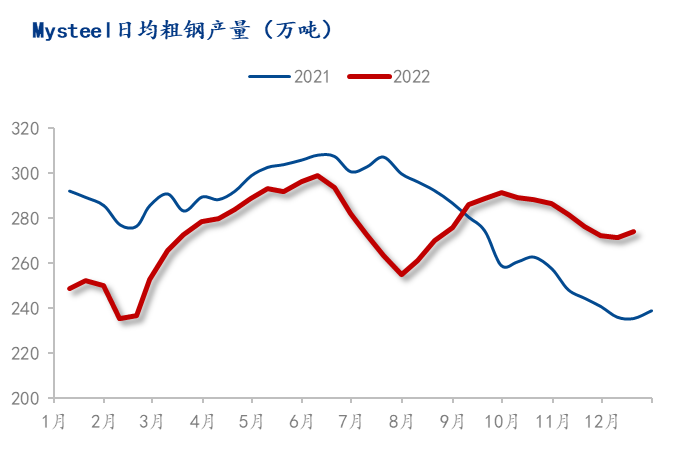

6. 政策式壓減力度同比略松 高爐為生產(chǎn)主力 電爐達(dá)產(chǎn)同比明顯偏低

去年受到雙碳政策號(hào)召影響,粗鋼壓減立竿見(jiàn)影,但是今年以來(lái),行業(yè)形勢(shì)嚴(yán)峻,政策施壓減力度明顯放松,甚至部分區(qū)域政府在努力保證區(qū)域內(nèi)產(chǎn)能釋放。從長(zhǎng)短流程生產(chǎn)工藝來(lái)看,因資金、停工成本、盈利水平等因素影響,長(zhǎng)流程雖有虧損,但幅度和壓力明顯低于短流程企業(yè),這也使得今年粗鋼供應(yīng)同比減量較預(yù)期偏低。

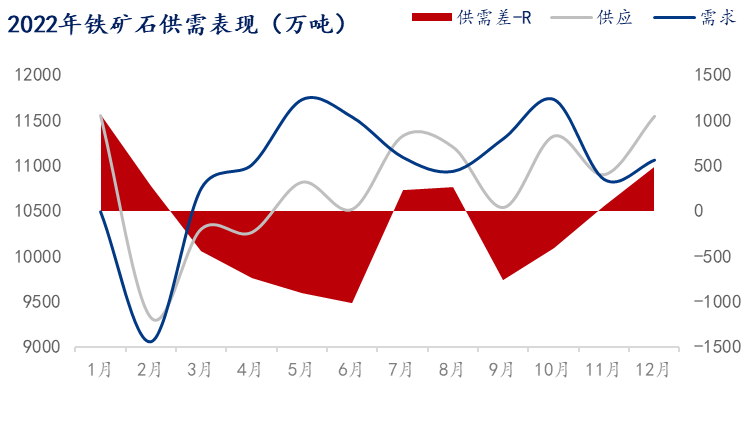

7. 鐵礦石整體供應(yīng)同比下降 基本面支撐價(jià)格高位震蕩

受海外經(jīng)濟(jì)下行、宏觀環(huán)境利空、南非罷工等因素影響,全球鐵礦石發(fā)運(yùn)同比處于相對(duì)低位,且Mysteel調(diào)研鋼廠進(jìn)口鐵礦石庫(kù)存也處于近幾年絕對(duì)低位。而對(duì)于國(guó)產(chǎn)礦方面,受環(huán)保與安全生產(chǎn)影響,火工品禁用,采礦作業(yè)幾乎全停,進(jìn)而使得整體供應(yīng)水平同比相對(duì)低位。對(duì)于需求端來(lái)說(shuō),因多數(shù)長(zhǎng)流程鋼廠堅(jiān)持負(fù)利運(yùn)行,原料備庫(kù)也是正常進(jìn)行,因此礦石需求有所保證,進(jìn)而使得整體基本面相對(duì)利好支撐現(xiàn)貨價(jià)格高位震蕩。

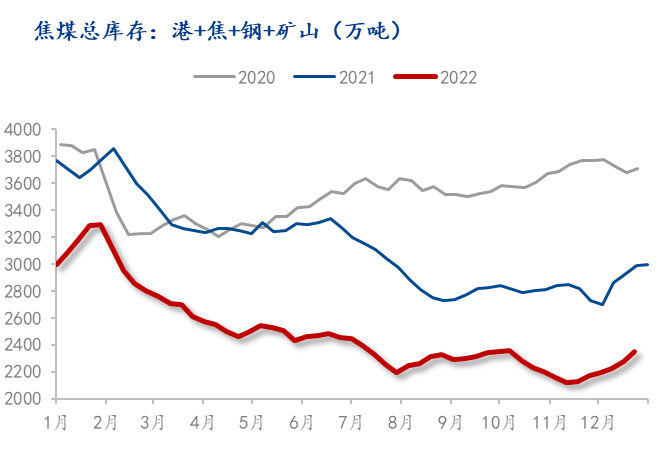

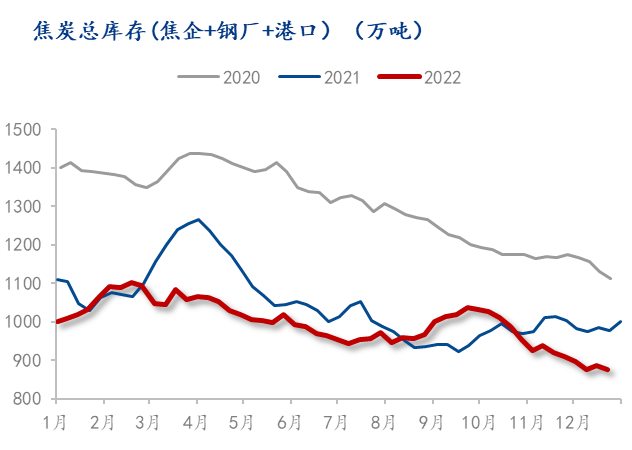

8. 雙焦價(jià)格年內(nèi)表現(xiàn)亮眼 但估至偏高 低庫(kù)存已為常態(tài)

焦煤和焦炭庫(kù)存受生產(chǎn)端影響,整體庫(kù)存延續(xù)低位,致使雙焦長(zhǎng)期處于買(mǎi)方市場(chǎng),利潤(rùn)被強(qiáng)制分刮。但產(chǎn)業(yè)環(huán)節(jié)合理分配是市場(chǎng)調(diào)節(jié)的結(jié)果,后期向下游讓利的壓力將逐步顯現(xiàn),使得焦化利潤(rùn)有所回調(diào)。

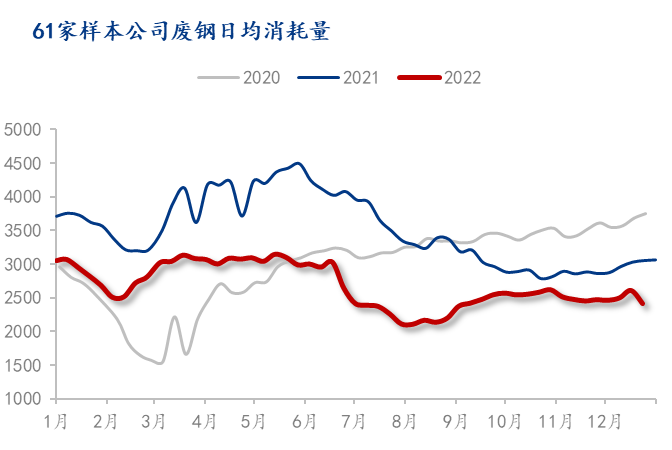

9. 廢鋼供需雙弱 走勢(shì)跟隨成材

廢鋼因其需求端90%以上集中于鋼企消耗,但是今年短流程企業(yè)生產(chǎn)壓力突出,川路廢鋼比也處于相對(duì)低位,因此對(duì)于廢鋼需求產(chǎn)生較大抑制作用。但受疫情反復(fù)影響,廢鋼回收、運(yùn)輸和到貨也同樣波及,進(jìn)而使得廢鋼處于供需雙弱表現(xiàn),加之整體行情走勢(shì)跟隨成材,年內(nèi)漲跌均保持窄幅調(diào)整。

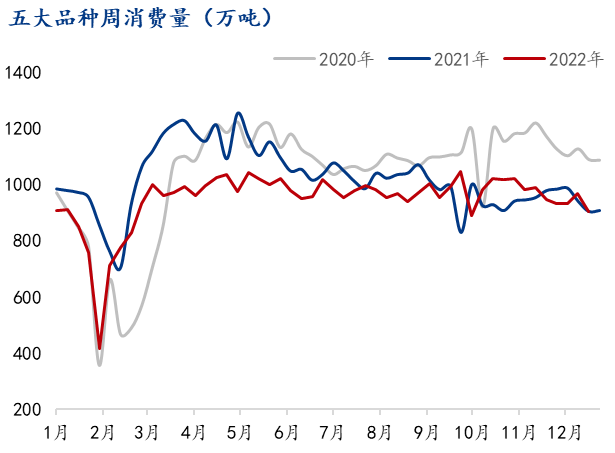

10. 五大鋼材品種供需雙弱 年均值 同比均處相對(duì)低位

供應(yīng)方面,2022年五大鋼材供應(yīng)均值約1005萬(wàn)噸,今年受疫情、虧損、資金、需求等因素影響,供應(yīng)水平同比持續(xù)性低位,均值基本在940萬(wàn)噸左右,同比低6.5%。庫(kù)存方面,受供應(yīng)緊張影響,市場(chǎng)資源量有限,鋼廠及市場(chǎng)庫(kù)存水平均低于去年同期水平,入庫(kù)和出庫(kù)的時(shí)間差大幅縮短,致使今年自春節(jié)后庫(kù)存除國(guó)慶外,整體趨勢(shì)處于持續(xù)去化表現(xiàn)。消費(fèi)方面,在產(chǎn)銷(xiāo)均處于相對(duì)弱勢(shì)環(huán)境下,消費(fèi)水平也表現(xiàn)不佳,2021年五大鋼材平均消費(fèi)量約1030萬(wàn)噸,今年卻只有930萬(wàn)噸,降幅同比9.7%。

11. 國(guó)外通脹環(huán)境突出 原料成本高企 促使國(guó)內(nèi)鋼材出口同比提升

今年國(guó)內(nèi)外主要核心在于成本競(jìng)爭(zhēng),受地緣紛爭(zhēng)、疫情、通脹等因素影響,導(dǎo)致國(guó)外能源緊張,原料價(jià)格高,進(jìn)而提高企業(yè)生產(chǎn)成本。從數(shù)據(jù)變化來(lái)看,今年鋼材凈出口表現(xiàn)偏好,且主要集中于板帶材方面。

12. 2022年粗鋼供應(yīng)同比降2.35% 消費(fèi)同比降2.90%

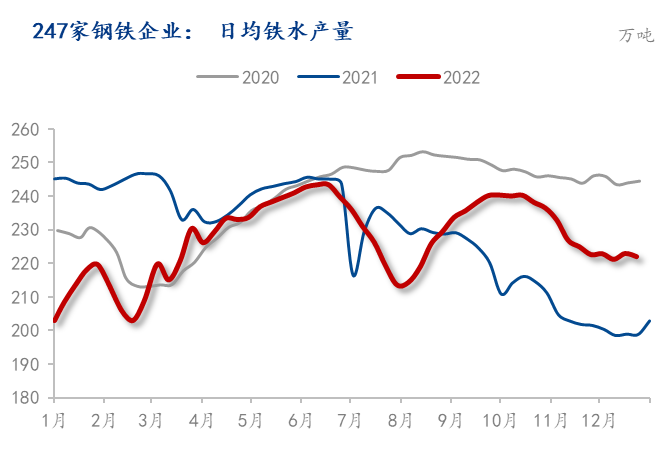

鐵水:根據(jù)全國(guó)247家高爐企業(yè)產(chǎn)能利用率數(shù)據(jù)來(lái)看,2022年平均產(chǎn)能利用率同比下降約1個(gè)百分點(diǎn),全年預(yù)估生鐵同比減少462萬(wàn)噸(降幅0.54%)。

2022年鋼材消費(fèi)情況回顧

2022年全年建筑業(yè)表現(xiàn)萎靡,對(duì)于鋼材需求端形成拖累。房地產(chǎn)自2016年首提“房住不炒”以來(lái),政策調(diào)控層層加碼,行業(yè)目前仍處于深度調(diào)整探底階段,拿地、新開(kāi)工、資金等各項(xiàng)即期指標(biāo)表現(xiàn)低迷。

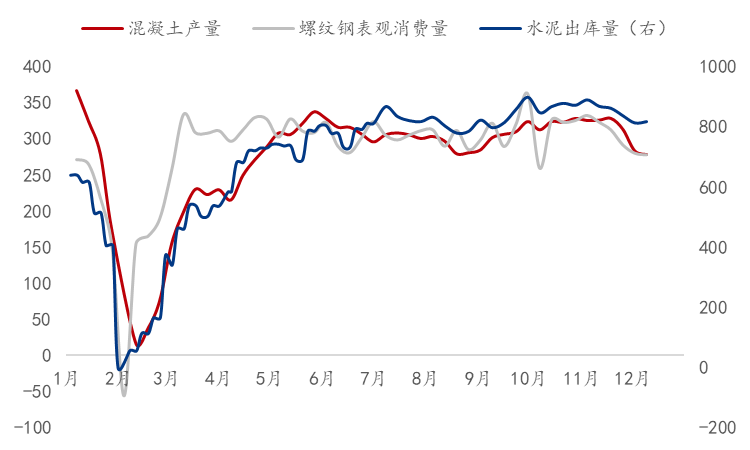

具體指標(biāo)來(lái)看,全國(guó)混凝土產(chǎn)量同比下滑25%(2022E),房地產(chǎn)開(kāi)發(fā)企業(yè)房屋新開(kāi)工面積累計(jì)同比下滑37.5% (2022E),房地產(chǎn)開(kāi)發(fā)企業(yè)購(gòu)置土地面積累計(jì)同比下滑53%(截至10月)。此外,Mysteel調(diào)研計(jì)算螺紋鋼表觀消費(fèi)量同比下滑15%( 2022E )。綜合測(cè)算全年建材消費(fèi)下滑超10%。

2022年乘用車(chē)助推汽車(chē)產(chǎn)銷(xiāo)量上升

預(yù)計(jì)2022年,我國(guó)汽車(chē)產(chǎn)銷(xiāo)量分別達(dá)2678萬(wàn)輛和2680萬(wàn)輛,同比分別增長(zhǎng)2.7%和2.0%。乘用車(chē)是銷(xiāo)量的主要增長(zhǎng)點(diǎn),預(yù)計(jì)2022年全年銷(xiāo)量為2350萬(wàn)輛,同比去年增長(zhǎng)9.4%;商用車(chē)同比去年降幅較大,預(yù)計(jì)2022年全年銷(xiāo)量為330萬(wàn)輛,同比去年下降35.3%。

家電市場(chǎng)年底旺季開(kāi)始沖刺 恢復(fù)跡象逐漸展露

今年受疫情影響,家電行業(yè)整體表現(xiàn)較為疲軟;尤其是在上半年,消費(fèi)端受阻,產(chǎn)量、銷(xiāo)量數(shù)據(jù)下滑十分明顯。而在疫情態(tài)勢(shì)開(kāi)始緩和的下半年,受各地促消費(fèi)政策的積極開(kāi)展,家電消費(fèi)端開(kāi)始逐漸向好并緩慢恢復(fù)正常,尤其是在三季度時(shí),彩電的海外市場(chǎng)異軍突起之后,整體行業(yè)增勢(shì)開(kāi)始有所顯現(xiàn)。年底正是家電市場(chǎng)旺季,上半年消費(fèi)差距會(huì)再次縮短,預(yù)計(jì)全年整體行業(yè)增速下降2%。

2022年全國(guó)三大造船指標(biāo)預(yù)計(jì)兩降一增 船廠交期緊張

今年1-10月,我國(guó)造船業(yè)在國(guó)際市場(chǎng)的份額繼續(xù)穩(wěn)居世界第一。一批高技術(shù)高附加值船舶實(shí)現(xiàn)了批量接單、批量生產(chǎn)。數(shù)據(jù)顯示,1-10月,中國(guó)造船完工量、新接訂單量、手持訂單量以載重噸計(jì)算,分別占全球市場(chǎng)份額的45.8%、54.3%和48.7%,繼續(xù)保持全球第一。此外,我國(guó)船舶企業(yè)國(guó)際競(jìng)爭(zhēng)能力增強(qiáng),6家船企新接訂單量進(jìn)入全球前10強(qiáng)。受全球貿(mào)易的影響,造船業(yè)整體下滑的勢(shì)頭還將繼續(xù)保持下去,但根據(jù)當(dāng)前的航運(yùn)情況以及各船型訂單情況來(lái)看,集裝箱船依舊是下單的大頭之一;而近期受俄烏影響,油船以及油船航運(yùn)費(fèi)也在持續(xù)上升當(dāng)中,因此對(duì)今年造出行業(yè)還是抱有一個(gè)比較積極的心態(tài),但從數(shù)據(jù)上比較,同比去年高基數(shù)下,數(shù)值上還是一個(gè)下滑的趨勢(shì)。整體行業(yè)降幅約為5%。

二、2023年鋼鐵市場(chǎng)展望

1. 2023年全球通脹或得到遏制

1)國(guó)際貨幣基金組織(IMF)在10月發(fā)表的最新全球經(jīng)濟(jì)展望報(bào)告中指出:全球經(jīng)濟(jì)活動(dòng)普遍放緩且比預(yù)期更為嚴(yán)重,通脹處于幾十年來(lái)的最高水平。各國(guó)面臨著生活成本危機(jī),多數(shù)地區(qū)的金融環(huán)境不斷收緊,俄羅斯入侵烏克蘭,新冠疫情持續(xù)不退——這些都對(duì)經(jīng)濟(jì)前景造成了嚴(yán)重影響。

2)據(jù)此,IMF預(yù)估全球經(jīng)濟(jì)增長(zhǎng)率預(yù)計(jì)將從2021年的6.0%下降至2022年的3.2%和2023年的2.7%。如果不包括全球金融危機(jī)和新冠疫情最嚴(yán)重階段,那么這將是2001年以來(lái)最為疲弱的增長(zhǎng)表現(xiàn)。

3)IMF還預(yù)測(cè),全球通脹預(yù)計(jì)將從2021年的4.7%上升到2022年的8.8%,但2023年和2024年將分別降至6.5%和4.1%。貨幣政策應(yīng)繼續(xù)以恢復(fù)價(jià)格穩(wěn)定為目標(biāo),而財(cái)政政策應(yīng)著眼于緩解生活成本壓力,同時(shí)保持與貨幣政策相一致的足夠偏緊的總體立場(chǎng)。

2. 2023年中國(guó)經(jīng)濟(jì)環(huán)境改善 期待政策端穩(wěn)定連續(xù)

11月30日中國(guó)銀行研究院發(fā)表了最新的中國(guó)經(jīng)濟(jì)金融展望報(bào)告。報(bào)告預(yù)測(cè)2023 年,中國(guó)經(jīng)濟(jì)將步入內(nèi)外需增長(zhǎng)動(dòng)能轉(zhuǎn)換期,發(fā)展面臨的內(nèi)外部環(huán)境和條件或?qū)⒂兴纳啤H蛟鲩L(zhǎng)放緩,但主要經(jīng)濟(jì)體貨幣政策收緊步伐放慢,有助于減輕中國(guó)貨幣政策面臨的外部制約。疫情防控措施或?qū)⒏觾?yōu)化,有利于各項(xiàng)生產(chǎn)生活的逐步恢復(fù), 房地產(chǎn)市場(chǎng)逐步修復(fù), 高技術(shù)制造業(yè)、高技術(shù)服務(wù)業(yè)生產(chǎn)和投資將保持較快增長(zhǎng),疊加 2022 年低基數(shù),中國(guó)宏觀經(jīng)濟(jì)各項(xiàng)指標(biāo)將較上年有所回升。但回升的幅度取決于疫情防控措施的持續(xù)優(yōu)化以及國(guó)內(nèi)市場(chǎng)需求和信心的修復(fù)程度。根據(jù)多種因素變化的不確定性進(jìn)行悲觀、基準(zhǔn)、樂(lè)觀三種情景預(yù)測(cè),預(yù)計(jì) 2023 年 GDP 分別增長(zhǎng) 3.6%、5.3%、6.6%左右。

3. 海外宏觀展望 下半年迎來(lái)曙光

1) 2023年上半年,全球經(jīng)濟(jì)發(fā)展的衰退預(yù)期將逐步轉(zhuǎn)為現(xiàn)實(shí),由“滯漲”和加息帶來(lái)的后果將分批影響全球主要經(jīng)濟(jì)體。發(fā)達(dá)經(jīng)濟(jì)體通脹通脹控制至今效果仍一般,可能不得不通過(guò)超預(yù)期延長(zhǎng)加息周期和峰值利率高點(diǎn)來(lái)對(duì)抗,此情形下,歐洲地區(qū)發(fā)達(dá)經(jīng)濟(jì)體目前最有可能率先展現(xiàn)衰退跡象,其次是其他已經(jīng)充分進(jìn)入加息周期的國(guó)家和地區(qū)例如美國(guó)。在經(jīng)濟(jì)全球化道如今程度的前提下,其他衰退痕跡并不明顯的地區(qū)同樣會(huì)由于貿(mào)易萎縮、需求下降受到不同程度影響,主要出口國(guó)家如中國(guó)、越南、印度等已經(jīng)逐步出現(xiàn)出口增速放緩情況,料此情形在2023年上半年依然存在。

2) 2023年下半年,雖然全球技術(shù)性衰退仍在持續(xù),但部分指標(biāo)或?qū)⒅赶蚪?jīng)濟(jì)恢復(fù)預(yù)期。首當(dāng)其沖為歐美國(guó)家主動(dòng)或被動(dòng)結(jié)束加息周期,即便在23年下半年未必會(huì)直接進(jìn)入降息周期,但對(duì)于全球經(jīng)濟(jì)發(fā)展信心恢復(fù)、改善全球流動(dòng)性、商品需求的再提振起到明顯促進(jìn)。其次,全球疫情雖然撲朔迷離但總體影響消退的趨勢(shì)并未改變,航運(yùn)、供應(yīng)鏈安全、勞動(dòng)力等卡口效應(yīng)繼續(xù)減弱。俄烏沖突也有類(lèi)似情境和演變方向,只是時(shí)間點(diǎn)更難判斷。新興經(jīng)濟(jì)體將快于發(fā)達(dá)經(jīng)濟(jì)體進(jìn)入復(fù)蘇,托底全球經(jīng)濟(jì)增速,預(yù)計(jì)全球經(jīng)濟(jì)增速將呈現(xiàn)類(lèi)似“L”型走勢(shì),在2023年下半年逐步累積反彈力量。

4. 國(guó)內(nèi)宏觀展望:復(fù)蘇之路坎坷

2023 年,中國(guó)經(jīng)濟(jì)發(fā)展壓力總體減輕,全年經(jīng)濟(jì)增速大概率高于全球增速,主要原因?yàn)橐韵聨c(diǎn):

1) 隨著疫情管控的逐步“放松”到可能存在的“放開(kāi)”,強(qiáng)烈的政策信號(hào)指向防控優(yōu)化的不斷推進(jìn),全國(guó)各行各業(yè)、居民生活回歸正軌,對(duì)于消費(fèi)部門(mén)的反彈起到至關(guān)重要的作用,2023年我們可能看到第三產(chǎn)業(yè)的強(qiáng)勁恢復(fù)。

2) 各項(xiàng)戰(zhàn)略落實(shí)的第一年,穩(wěn)增長(zhǎng)基調(diào)不會(huì)動(dòng)搖,在制造業(yè)投資增速面臨一定回落,地產(chǎn)投資尚未恢復(fù)的狀態(tài)下,今年對(duì)國(guó)內(nèi)經(jīng)濟(jì)起到重要托底作用的基建在2023年不會(huì)消退。

3) 地產(chǎn)恢復(fù)仍需時(shí)間但前期種種不利因素或?qū)⒃诿髂晟习肽曛鸩较辏S著居民消費(fèi)信心的不斷上升,地產(chǎn)銷(xiāo)售有望緩慢上行并在下半年形成地產(chǎn)投資的扭轉(zhuǎn),向國(guó)內(nèi)地產(chǎn)行業(yè)新格局不斷修正,屆時(shí)地產(chǎn)拖累效應(yīng)也將逐步減弱。

4) 經(jīng)濟(jì)發(fā)展的不確定性主要來(lái)自管控放松后的疫情階段性沖擊和由于中外經(jīng)濟(jì)狀態(tài)差異造成的出口下降。

5. 預(yù)計(jì)2023年房地產(chǎn)行業(yè)緩慢復(fù)蘇

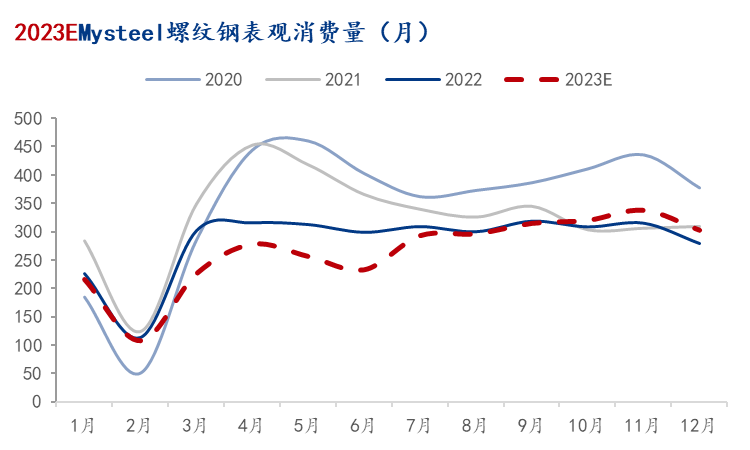

從數(shù)據(jù)來(lái)看,雖然房地產(chǎn)行業(yè)進(jìn)一步回暖,商品房銷(xiāo)售金額、房屋新開(kāi)工和竣工面積累計(jì)同比降幅均有所收窄,但整體房地產(chǎn)下行態(tài)勢(shì)仍在持續(xù)。業(yè)內(nèi)人士認(rèn)為,土地市場(chǎng)疲軟、銷(xiāo)售規(guī)模同比跌幅擴(kuò)大、新開(kāi)工仍有較大跌幅等狀況好轉(zhuǎn)仍需時(shí)間。房地產(chǎn)高速發(fā)展的階段已基本結(jié)束,在今年投資低基數(shù)的背景下,預(yù)計(jì)全年投資下降幅度有所收斂,降幅在5%左右;房地產(chǎn)施工情況錢(qián)低后高,預(yù)計(jì)全年新開(kāi)工同比下降13%;預(yù)計(jì)全年螺紋鋼消費(fèi)同比下降6%。

6. 預(yù)計(jì)2023年基建托底 前高后低

2023年在外需變?nèi)鹾偷禺a(chǎn)拖累的情況下,基礎(chǔ)設(shè)施建設(shè)仍是政府拉動(dòng)內(nèi)需的重要抓手。特別是在2023年上半年地產(chǎn)的拖累還沒(méi)有根本改善的情況下,基建發(fā)力還將成為主要的穩(wěn)增長(zhǎng)力量。明年基建投資增長(zhǎng)訴求和資金束縛的邏輯并存。就資金來(lái)源來(lái)看,狹義財(cái)政支撐有限,廣義財(cái)政或接力支撐投資,在今年高基數(shù)的背景下,投資增速將有所收斂,預(yù)計(jì)在5%-8%的區(qū)間。

7. 預(yù)計(jì)2023年商用車(chē)銷(xiāo)量回升

預(yù)計(jì)2023年,我國(guó)汽車(chē)產(chǎn)銷(xiāo)量分別達(dá)2758萬(wàn)輛和2760萬(wàn)輛,同比分別增長(zhǎng)3.0%。增量主要是“缺芯”帶來(lái)的全球汽車(chē)產(chǎn)量下降,拉動(dòng)我國(guó)汽車(chē)出口量。乘用車(chē)銷(xiāo)量與2022年小幅增長(zhǎng),預(yù)計(jì)2023年全年銷(xiāo)量為2380萬(wàn)輛,同比去年增長(zhǎng)1.3%%;預(yù)計(jì)商用車(chē)2023年全年銷(xiāo)量為380萬(wàn)輛,同比去年增長(zhǎng)15.2%。

8. 預(yù)計(jì)2023年工程機(jī)械銷(xiāo)量小幅增長(zhǎng)

預(yù)計(jì)2023年挖掘機(jī)銷(xiāo)量會(huì)有小幅增長(zhǎng),全年銷(xiāo)量約為270000臺(tái),同比2022年增長(zhǎng)1.32%;預(yù)計(jì)2023年國(guó)內(nèi)銷(xiāo)量繼續(xù)承壓,銷(xiāo)量約為145000臺(tái),同比下降8.72%;預(yù)計(jì)2023年出口量仍保持增長(zhǎng)態(tài)勢(shì),增速會(huì)有收窄,預(yù)計(jì)全年出口125000臺(tái),同比增長(zhǎng)16.14%。

9. 23年家電行業(yè)整體依舊消費(fèi)不佳 降幅約1%— 3%

明年的經(jīng)濟(jì)衰退已成定型,家電的海外銷(xiāo)路還會(huì)更差,所面臨的情況很不樂(lè)觀,傳統(tǒng)家電上除了彩電以及智能小家電上,其他家電產(chǎn)品或多或少都會(huì)面臨一定的沖擊。對(duì)比內(nèi)銷(xiāo)的一個(gè)較穩(wěn)態(tài)勢(shì),外銷(xiāo)下滑基本是成為整體行業(yè)呈弱勢(shì)下降的核心因素。因此整個(gè)家電行業(yè)明年增速依舊是負(fù)增長(zhǎng)降幅約為1%—3%

10. 集裝箱船和氣體運(yùn)輸船依然是主力,郵輪明年或?qū)㈩I(lǐng)跑

2023年全球海運(yùn)形勢(shì)依舊不太樂(lè)觀,但有一點(diǎn)需要注意的是,按照船舶使用周期在15年左右的情況來(lái)看,23-24年將會(huì)是一個(gè)替換周期的年份。因此,對(duì)23年整體分兩個(gè)方向判斷:

1) 航運(yùn)方面:23年航運(yùn)市場(chǎng)上,集裝箱船一定是一個(gè)過(guò)熱的態(tài)勢(shì),按照當(dāng)前手持訂單以及明年即將交付的訂單來(lái)看,明年還將交付大量箱船訂單,讓本就即將飽和集裝箱航運(yùn)市場(chǎng)出現(xiàn)供大于求的情況;而在油船方面,油價(jià)以及油船運(yùn)費(fèi)讓大量船東積極下單,這種勢(shì)頭目前還在繼續(xù)當(dāng)中,并且明年油價(jià)看多的也大有人在。因此油船訂單還會(huì)有所增加;最后就是近年來(lái)的黑馬LNG船了,隨著歐洲能源危機(jī)出現(xiàn),LNG船的需求瞬間拉伸,我國(guó)LNG船的訂單也是暴增,但這種情況很難持續(xù),因此從航運(yùn)需求方面考慮,明年整體造船需求除油船會(huì)影響新接訂單外,整體情況并不十分友好。

2) 替換方面: 有機(jī)構(gòu)預(yù)測(cè)明年全球船舶置換量從 0.50 億載重噸上升至 1.57 億載重噸,年均復(fù)合增速約 14%,開(kāi)啟一輪老舊船舶更換大潮,此外,隨著 2023 年 IMO 環(huán)保新規(guī)落地,置換速度有望加速。

綜合來(lái)看,明年船舶行業(yè)總體發(fā)展同比有所回落4%。

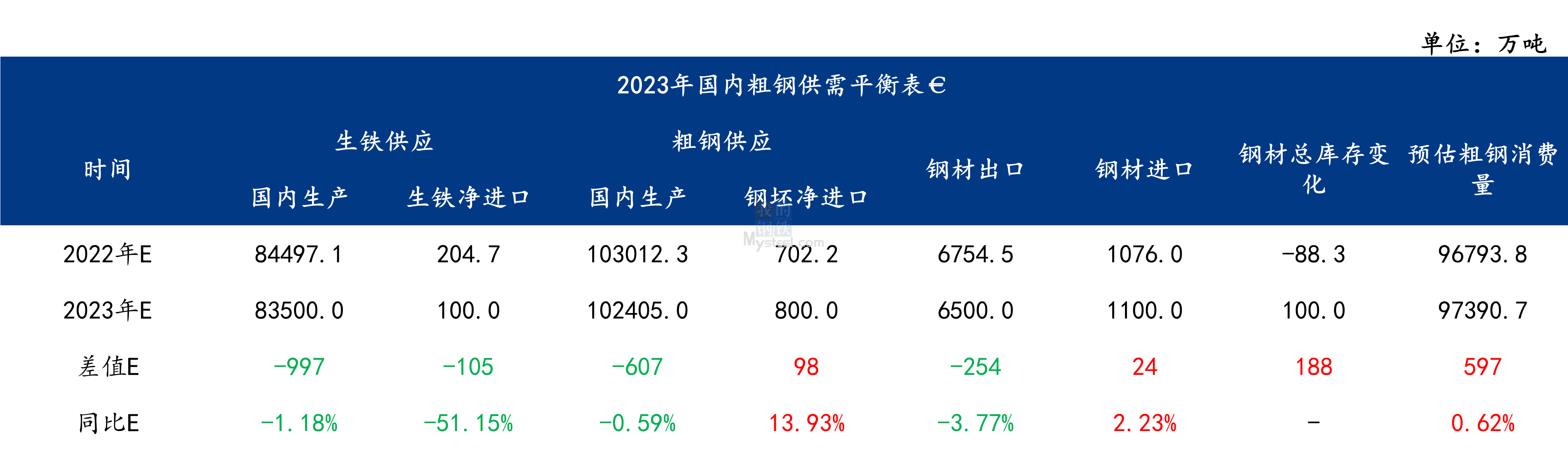

11. 預(yù)估2023年粗鋼表觀消費(fèi)同比微增0.62%

1) 鐵水&廢鋼:2023年,隨著疫情緩解,廢鋼供應(yīng)有望增加1500-2000萬(wàn)噸,同時(shí),通過(guò)生產(chǎn)工藝的改進(jìn)、電爐企業(yè)占比的提升,鋼鐵行業(yè)對(duì)鐵礦的依存度繼續(xù)下降,預(yù)估鐵水產(chǎn)量或下降1000萬(wàn)噸左右;

2) 半成品:生鐵、鋼坯等半成品的凈進(jìn)口或表現(xiàn)各異,生鐵進(jìn)口減少、鋼坯進(jìn)口或有小幅增長(zhǎng)空間;

3) 粗鋼: 在行業(yè)利潤(rùn)薄弱的預(yù)期下,明年轉(zhuǎn)爐廢鋼比增減變化不大,綜合轉(zhuǎn)爐和電爐煉鋼兩大主體,明年粗鋼產(chǎn)量小幅下降600萬(wàn)噸(降幅0.59%);

4) 庫(kù)存變化:預(yù)期同比多累庫(kù)100萬(wàn)噸;

5) 消費(fèi):結(jié)合鋼材進(jìn)出口數(shù)據(jù),預(yù)估2023年粗鋼消費(fèi)同比微增0.62%。

12. 2023年鋼材價(jià)格預(yù)判(Myspic普鋼價(jià)格指數(shù))

13. 2023年鋼市展望

宏觀:全球經(jīng)濟(jì)衰退預(yù)期強(qiáng)烈,通脹控制與利率調(diào)整仍是主旋律,內(nèi)外增速差加劇,國(guó)內(nèi)防疫轉(zhuǎn)向,經(jīng)濟(jì)反彈為大概率事件,下半年利好總體更多。

供給:2023年,隨著疫情緩解,廢鋼供應(yīng)有望增加1500-2000萬(wàn)噸,同時(shí),通過(guò)生產(chǎn)工藝的改進(jìn)、電爐企業(yè)占比的提升,鋼鐵行業(yè)對(duì)鐵礦的依存度繼續(xù)下降,預(yù)估鐵水產(chǎn)量或下降1000萬(wàn)噸左右;在行業(yè)利潤(rùn)薄弱的預(yù)期下,明年轉(zhuǎn)爐廢鋼比增減變化不大,綜合轉(zhuǎn)爐和電爐煉鋼兩大主體,明年粗鋼產(chǎn)量小幅下降600萬(wàn)噸(降幅0.59%)。

需求:2023年海外衰退風(fēng)險(xiǎn)加劇,外需變?nèi)酢7康禺a(chǎn)行業(yè)緩慢復(fù)蘇,對(duì)撐鋼材需求支撐不足;廣義財(cái)政接力基建推動(dòng)內(nèi)需托底鋼材需求,前高后低。在外需不確定性變化的情況下,2023 年形成由基建、制造業(yè)、地產(chǎn)以及消費(fèi)共同發(fā)力形成內(nèi)需釋放的動(dòng)力。

進(jìn)出口:國(guó)內(nèi)需求和消費(fèi)韌性較海外相比偏好,進(jìn)而支撐進(jìn)口增加,出口減少。

成本:在海外衰退加劇預(yù)期和國(guó)內(nèi)需求環(huán)境不佳的大環(huán)境下,原料價(jià)格重心整體下移,成本隨之下降,預(yù)計(jì)粗鋼成本年均水平達(dá)到3100元/噸左右。

價(jià)格:展望明年海外通脹及經(jīng)濟(jì)衰退壓力依舊較大,但國(guó)內(nèi)宏觀整體穩(wěn)定,經(jīng)濟(jì)恢復(fù)趨勢(shì)保持。其中鐵礦石現(xiàn)貨價(jià)格年均水平或在90-100美元/噸左右;雙焦2023年均價(jià)至少下移500,達(dá)到2700附近;普鋼價(jià)格指數(shù)全年在3700-4600元/噸之間浮動(dòng)(振幅900元/噸)。

風(fēng)險(xiǎn)點(diǎn)提示:

1、防疫放開(kāi)后的感染沖擊

2、國(guó)內(nèi)房地產(chǎn)行業(yè)繼續(xù)拖累消費(fèi)恢復(fù)預(yù)期

3、海外經(jīng)濟(jì)衰退預(yù)期下需求持續(xù)萎縮

【免責(zé)聲明:本文來(lái)源于網(wǎng)絡(luò),版權(quán)歸原作者所有】

0731-89952046

立即咨詢

荷鋼網(wǎng)官方微信